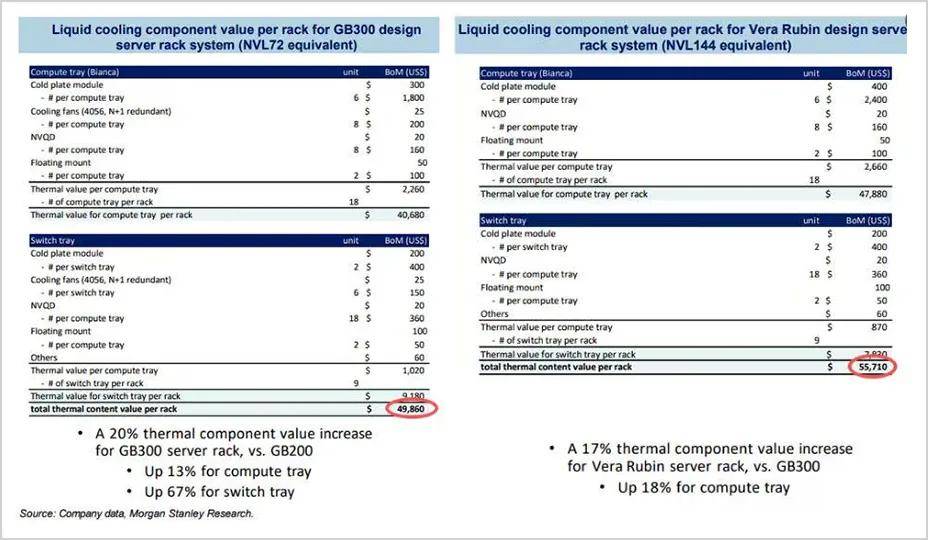

隨著英偉達更高性能AI芯片的推出,服務(wù)器散熱需求如同坐上火箭,液冷溫控賽道瞬間被點燃,板塊今年以來漲幅已超60%。那么,誰才是液冷賽道最被低估的種子選手?近期,摩根士丹利發(fā)布報告,稱英偉達新一代AI平臺GB300(NVL72),數(shù)據(jù)中心需要為每個機柜配備的液冷散熱組件就價值49860美元(約36萬元),相當于一臺理想L8,這比GB200 NVL72系統(tǒng)高出20%。

▲來源:摩根士丹利報告

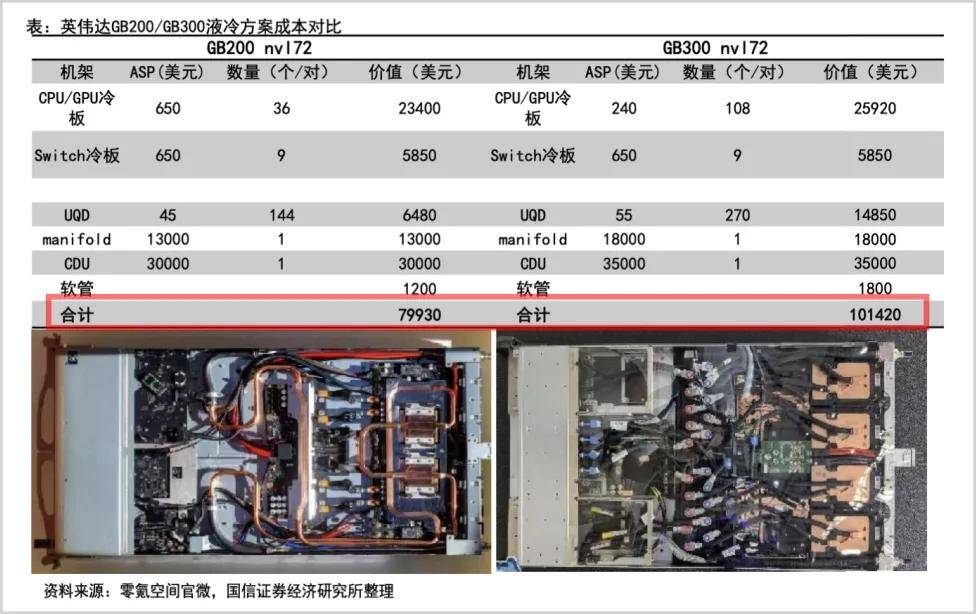

而下一代Vera Rubin NVL144平臺的散熱成本將更高,預(yù)計每個機柜的冷卻組件總價值將增長17%,達到55710美元(約40萬元),冷卻模塊的價值將顯著增長67%。而據(jù)國信證券研究,GB300的液冷方案總成本高達101420美元,約等于72萬元,比上一代足足高出近30%。

可見,隨著AI算力的爆發(fā),芯片功耗和AIDC計算密度的指數(shù)級增加,AI服務(wù)器溫控需求和成本都在快速上升,這意味著溫控行業(yè)必會迎來爆炸式的發(fā)展契機。英偉達芯片功耗不斷突破上限,H100/H200設(shè)計功耗為700W,B200功耗達1000W,GB200功耗達到2700W。2027年將問世的VR300(Kyber架構(gòu))更是高達3600W,散熱已成制約算力釋放的核心瓶頸。

目前,GB200 NVL72每一機架熱設(shè)計功耗(TDP)達到130-140kW,相當于200臺家用空調(diào)全速運轉(zhuǎn),而傳統(tǒng)風(fēng)冷的散熱極限約為30-50kW,已遠超風(fēng)冷極限,因此液冷成為必然選擇。

據(jù)悉,新一代GB300已升級為全冷板液冷方案,可應(yīng)對1400W散熱需求。針對未來的Rubin芯片,英偉達已布局兩相冷板液冷與浸沒式相結(jié)合的耦合方案。可見,液冷的產(chǎn)業(yè)奇點已經(jīng)近在眼前。要知道,智算中心是不折不扣的“吞電巨獸”,而散熱耗電占比更是高達40%。其不僅影響算力性能的釋放,更威脅服務(wù)器的安全運行,乃至整個AIDC的經(jīng)濟效益。行業(yè)普遍用PUE(數(shù)據(jù)中心消耗的電力與IT負載消耗能源的比值)來衡量單位效能,比值越接近1,說明更少的能源用在了制冷等非IT系統(tǒng)上,也就意味著運營效率和綠色化水平更高。當前,全球各國對數(shù)據(jù)這類耗電大戶的PUE(能源使用效率)要求趨嚴。我國要求2025年起新建數(shù)據(jù)中心PUE低于1.3,而傳統(tǒng)風(fēng)冷PUE普遍在1.5以上,液冷則可降至1.2甚至1.1以下。液冷技術(shù)可以說是最優(yōu)解,它可降低30%-50%的能耗,提升最多50%的服務(wù)器空間利用率。以10萬臺服務(wù)器組裝的數(shù)據(jù)中心為例,液冷方案每年光是節(jié)省電費就可超億元。

IDC預(yù)測,2025年我國液冷市場規(guī)模達33.9億美元,同比增速高達42.6%,長期看,2025-2029年復(fù)合增長率將保持48%的超高增速。這其中,給英偉達配套的液冷需求無疑占據(jù)核心份額,將是整個市場的核心引擎。一場由液冷引爆的散熱革命,正開啟新的產(chǎn)業(yè)周期。

02系統(tǒng)解決商,誰是王者?

放眼全球,按產(chǎn)業(yè)鏈上下游劃分,液冷玩家主要分為三類——上游零部件企業(yè),中游系統(tǒng)集成商和下游的AIDC服務(wù)商、運營商和互聯(lián)網(wǎng)企業(yè)。而行業(yè)爆發(fā)的機會,主要聚焦上中游兩個維度。

尤其從風(fēng)冷向液冷轉(zhuǎn)化的過程中,系統(tǒng)集成復(fù)雜難度成倍增長。既要融合熱力、流體、材料等學(xué)科,還要擁有從設(shè)計開始,到整合部件到研發(fā)再到后期運維的一條龍能力。系統(tǒng)集成商要對上游進行協(xié)同遴選,下游要對接AI服務(wù)器中心,且需要參與AIDC設(shè)計建設(shè)等環(huán)節(jié),考驗的是綜合能力。相較于風(fēng)冷,溫控系統(tǒng)與AI服務(wù)器的匹配度要求進一步提升,無論是冷板式還是浸沒式,都需要芯片、服務(wù)器、液冷廠商和IDC業(yè)主的共同參與。因此,集合前期設(shè)計、后期運維的系統(tǒng)級能力成為液冷時代的護城河。

從公開的英偉達供應(yīng)商名單來看,臺資企業(yè)目前占大多數(shù),奇宏、雙鴻、臺達電子、酷冷至尊等臺資廠商因早期和英偉達合作,在AI時代占據(jù)先發(fā)優(yōu)勢,成為英偉達核心一級供應(yīng)商。

國內(nèi)英偉達優(yōu)秀供應(yīng)商主要為比亞迪電子和英維克,后者UQD產(chǎn)品被英偉達納入MGX生態(tài)系統(tǒng)合作伙伴。如今,隨著國內(nèi)AI智算中心的陸續(xù)建成,也催生出申菱環(huán)境、高瀾股份、曙光數(shù)創(chuàng)等溫控企業(yè)。這其中,不得不提到英維克。公司是服務(wù)器機房溫控調(diào)節(jié)賽道的“老炮”,自2005年成立起就聚焦精密溫控節(jié)能解決方案,擁有深厚的工藝研發(fā)積淀和廣闊的客戶資源,因此能快速跟上AI時代的步伐,具有先發(fā)優(yōu)勢。深耕溫控應(yīng)用場景,對技術(shù)原理、行業(yè)Know-how有深刻洞察,英維克可為客戶提供定制化產(chǎn)品或一整套解決方案,且能夠從全局角度出發(fā)提供解決思路。這正是國內(nèi)液冷賽道所稀缺的稟賦。對比來看,英維克可以說是唯一覆蓋CDU、分水器、快接頭、液冷板到整機柜全鏈條的A股企業(yè)。

其他企業(yè)中,申菱環(huán)境主營特種空調(diào),此前主要服務(wù)于水電、軌道交通、信息通信、核電等領(lǐng)域,后切入數(shù)據(jù)中心溫控賽道,客戶包括華為、中國移動等;高瀾股份是一家熱管理系統(tǒng)公司,核心產(chǎn)品主要是面向高壓直流輸電領(lǐng)域,近年來轉(zhuǎn)向AI基建市場,已承接字節(jié)跳動馬來西亞IDC液冷項目;曙光數(shù)創(chuàng)專注數(shù)據(jù)中心領(lǐng)域,主要走浸沒液冷路徑,但主要為曙光系服務(wù)器配套。

因此,業(yè)內(nèi)企業(yè)多為從專用空調(diào)、電力熱管理、IDC服務(wù)企業(yè)轉(zhuǎn)型而來,多擅長某一部件或依賴大股東的訂單“供養(yǎng)”,英維克AIDC液冷廠商的質(zhì)地更加純正。而且,英維克還與英特爾等企業(yè)的芯片方案形成綁定關(guān)系,平臺化全鏈條能力出眾,疊加英偉達供應(yīng)鏈“背書”,前三季度凈利潤達到4億元,業(yè)績規(guī)模碾壓同類企業(yè),其液冷集成“霸主”的雛形已現(xiàn)。

03產(chǎn)業(yè)鏈玩家,誰能勝出?

溫控產(chǎn)業(yè)鏈涉及多種零部件,按照價值量排序可分為冷板、CDU(冷卻分發(fā)單元)、快接頭(UQD)、Manifolds(分水管)等。

但液冷部件行繁多,行業(yè)特性類似于醫(yī)療器械,每一個細分材料的天花板較低,如一滴導(dǎo)熱灌封膠或一片導(dǎo)熱墊片,每個產(chǎn)品之間存在差別,考驗的是一家企業(yè)的整合布局能力。

其次,零部件的成敗在于制造能力,譬如,冷板的制造難點在于針翅、微通道等定制化設(shè)計,以達到符合標準的流速、流量、熱阻等,且其防漏液設(shè)計需實現(xiàn)0.1mm級公差內(nèi);快接頭難點在于控制漏液問題,需要承受10萬次插拔測試,一旦失效將導(dǎo)致整柜的服務(wù)器癱瘓;Manifold需316不銹鋼的無縫焊接工藝;CDU核心部件為水泵和換熱板。因此,具有多元布局整合能力,以及制造工藝的企業(yè)將會勝出。

A股市場就有中石科技、科華數(shù)據(jù)(CDU)、中航光電(UQD)、川環(huán)科技(管道)等玩家。對比來看,成立28年,中石科技幾乎布局了熱管理的每一個細分零件,包括導(dǎo)熱界面材料、熱管、均熱板、熱模組、EMI屏蔽材料、膠粘劑等,且在前瞻技術(shù)方面持續(xù)精進。比如,其均熱板(VC)+石墨的散熱組合已成主流散熱解決方案,新產(chǎn)品VC吸液芯已應(yīng)用于國內(nèi)AIPC中,并有望進入北美客戶供應(yīng)鏈(據(jù)傳為英偉達)。公司在人工合成石墨領(lǐng)域保持龍頭地位,并借助在多個材料方面的布局,逐步成為國內(nèi)頭部熱管理整體解決方案供應(yīng)商;正是得益于對每個部件的洞察,中石科技可優(yōu)先演變?yōu)轭^部熱管理整體解決方案供應(yīng)商,而非僅僅是石墨供應(yīng)商。

而且,相比其他企業(yè),中石科技產(chǎn)品涉及AI+3C+新能源汽車+光伏等風(fēng)口產(chǎn)業(yè),蘋果、華為、微軟、谷歌、比亞迪、陽光電源都是它的客戶,每一個領(lǐng)域都具備廣闊的成長潛力。多個增長引擎加持下,中石科技三季報創(chuàng)歷史最佳業(yè)績紀錄,前三季度實現(xiàn)凈利潤2.52億元,同比大增90.59%;第三季度扣非后凈利潤為1.26億,增速高達137.41%,凈利率和毛利率均為近年新高。

▲中石科技凈利率情況

來源:公司財報,同花順

和英維克一樣,中石科技自創(chuàng)立以來就深耕導(dǎo)熱材料賽道,其他企業(yè)基本為汽車膠管、光電連接器轉(zhuǎn)型而來,其業(yè)務(wù)更加聚焦和純正;和思泉新材等散熱材料企業(yè)相比,中石科技的規(guī)模體量和業(yè)績增速都更好。下游大客戶同樣對上游企業(yè)業(yè)績有巨大影響,配套英偉達服務(wù)器的液冷產(chǎn)業(yè)鏈將是行業(yè)增長的核心引擎,考慮到英偉達占據(jù)全球AI芯片超八成份額,入局英偉達產(chǎn)業(yè)鏈的企業(yè),業(yè)績將更具爆發(fā)力。

中石科技屬于納米碳涂層冷板的“隱形冠軍”,公司解決了微通道絕緣難題,該技術(shù)可降低液冷板熱阻20%,散熱效率更高。

有市場消息稱,公司與富士康合作,間接供應(yīng)英偉達,包括導(dǎo)熱墊片、液冷板等。目前,其液冷散熱模組及核心材料面向北美客戶的導(dǎo)入和認證正在加速推進中,將為公司業(yè)績增長打開新的空間。與此同時,中石科技在互動平臺回答投資者時透露,公司產(chǎn)品具有普適性,可應(yīng)用于機器人領(lǐng)域,且產(chǎn)品具有較高的技術(shù)及工藝壁壘。隨著人形機器人產(chǎn)業(yè)浪潮洶涌而來,也將為中石科技注入業(yè)績動力。目前,中石科技總市值不到130億元,動態(tài)市盈率不到40倍,對于一家連續(xù)六個季度凈利潤增長率超80%的成長股而言,這樣的估值并不算高。且其PE低于飛榮達的44倍,還不到思泉新材(167倍)的四分之一。因此,綜合業(yè)務(wù)布局、客戶結(jié)構(gòu)、技術(shù)壁壘和估值水平,中石科技可能是液冷鏈條上最被低估的實力標的。

光模塊CPO三劍客之所以被稱作“易中天”,不僅由于股價區(qū)間漲幅巨大,更因其體量大、增速快、市場排名靠前,且盈利能力強勁。當前,一場由液冷技術(shù)驅(qū)動的散熱革命正在上演,英維克、中石科技兩家龍頭正是這個新興賽道中的最被低估的潛力選手。

文章來源:市值觀察,熱設(shè)計尊重原創(chuàng),轉(zhuǎn)載文章的版權(quán)歸原作者或原公眾號所有,如有侵權(quán),請聯(lián)系刪除。

標簽: 液冷、數(shù)據(jù)中心等 點擊: 評論: